2024年12月28日资产评估师每日一练《资产评估相关知识》

资产评估师 2024-12-28作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估相关知识》12月28日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

2、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

3、企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

答 案:错

解 析:企业为取得交易性金融资产发生的交易费用应记入“投资收益”科目。

单选题

1、某人投资股票的心得为“买短不买长”“哪支股票涨得快就买哪支”“收益波动代表收益高”“收益相等的两支股票买涨幅快的”。请问此人的风险偏好为()。

- A:风险厌恶者

- B:风险偏好者

- C:风险中立者

- D:无风险者

答 案:B

解 析:风险偏好者主动追求风险,喜欢收益的波动胜于喜欢收益的稳定。他们选择资产的原则是:当预期收益相同时,选择风险大的,因为这会给他们带来更大的效用。故选B。

2、证券公司承销或者销售擅自公开发行或者变相公开发行的证券的,给投资者造成损失的,应当与( )承担连带责任。

- A:发行人的实际控制人

- B:发行人的法定代表人

- C:发行人

- D:发行人的控股股东

答 案:C

解 析:根据2020年3月1日起实施的新《证券法》第一百八十三条规定,证券公司承销或者销售擅自公开发行或者变相公开发行的证券的,责令停止承销或者销售,没收违法所得,并处以违法所得一倍以上十倍以下的罚款;没有违法所得或者违法所得不足一百万元的,处以一百万元以上一千万元以下的罚款;情节严重的,并处暂停或者撤销相关业务许可。给投资者造成损失的,应当与发行人承担连带赔偿责任。对直接负责的主管人员和其他直接责任人员给予警告,并处以五十万元以上五百万元以下的罚款。

3、企业发生超支的广告费应计入()。

- A:管理费用

- B:营业外费用

- C:销售费用

- D:财务费用

答 案:C

解 析:企业发生的广告费应记人“销售费用”。

多选题

1、根据建筑法的相关规定,房地产建设工程项目,开工前应当申请办理施工许可证,但()可以不申请办理施工许可证。

- A:工程投资额30万元以下的

- B:建设面积300m2以下的

- C:建设面积500m2以下的

- D:工程投资额30万元以下且建筑面积在400m2以下的

- E:投资额50万元以下且面积不超过300m2的

答 案:AB

解 析:工程投资额在30万元以下或者建筑面积在300m2以下的建筑工程,可以不申请办理施工许可证。

2、根据企业所得税法律制度的规定,纳税人实际发生符合条件的下列支出中,对超过规定限额的部分,准予在以后纳税年度结转扣除的有()。

- A:广告费和业务宣传费

- B:职工教育经费

- C:业务招待费

- D:职工福利费

答 案:AB

解 析:企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除。企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3、期末应将下列()科目余额转入"本年利润”科目的借方。

- A:营业税金及附加

- B:投资收益

- C:资产减值损失

- D:主营业务收入

- E:财务费用 程度确认为收入 D.对附有销售退回条件的商品销售,如不能合理地确定退货的可能性,则应在售出商品退货期满时确认收入E.已经发生的劳务成本预计全部不能得到补偿的,应将已经发生的劳务成本计入当期损益,不确认提供劳务收入

答 案:ACDE

主观题

1、C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

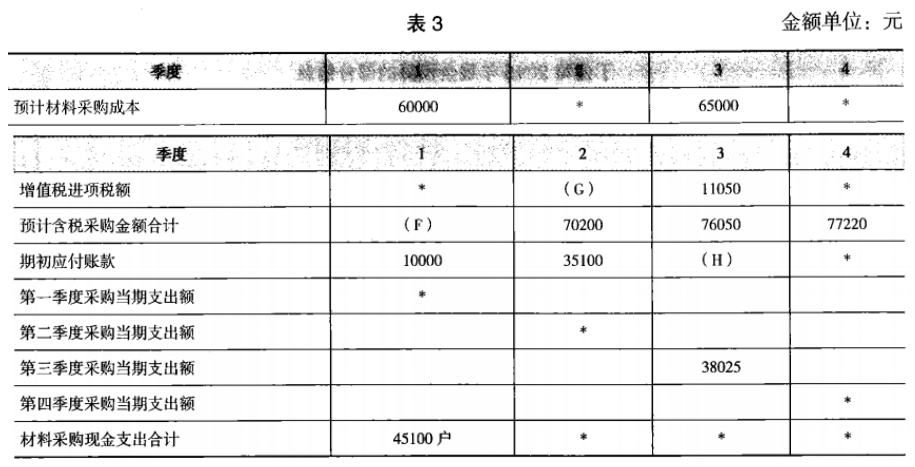

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

答 案:(1)A=70200(元),B=117000(元),C=70200(元),D=18700(元),E=77220(元)

(2)F=70200(元),G=10200(元),H=35100(元)

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)