2025年04月11日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-04-11作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》4月11日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、市场成交价比较法在林地资源资产评估的应用时,应注意的问题是()。

- A:必须确定合理的投资收益率

- B:必须根据林分质量调整估算评估值

- C:必须找到与被评估林地类似的真实、合理的交易案例

- D:待评估资产可以永续经营

答 案:C

解 析:市场成交价比较法的应用关键首先是要找到与被评估林地类似的交易案例,而且其交易案例的价值必须是真实、合理的。

2、在运用市场法评估建(构)筑物时,要求适当的选取可比实例,要求可比实例成交日期与待估建(构)筑物的估价时点相近,不宜超过()。

- A:1年

- B:2年

- C:3年

- D:5年

答 案:A

解 析:本题考查的是市场法。选取可比实例应符合下列要求:(1)是估价对象的类似房地产;(2)成交日期与估价时点相近,不宜超过一年;(3)成交价格为正常价格或可修正为正常价格。

3、进行在建工程评估时,根据工程的建设情况及现行材料调价和现行的费用标准分别确定直接费用和间接费用,对不可预见费、洽商费及预算外费用,按实际发生数参照现行定额加以适当调整来确定在建工程评估值的办法为()。

- A:重置成本法

- B:形象进度法

- C:重置核算法

- D:假设开发法

答 案:C

解 析:本题考查的是在建工程评估方法。重置核算法是根据工程的建设情况及现行材料调价和现行的费用标准分别确定直接费用和间接费用,对不可预见费、洽商费及预算外费用,可按实际发生数参照现行定额加以适当调整的办法。

4、成本法主要适用于评估()。

- A:可连续计量预期收益的设备

- B:可正常变现的设备

- C:可获得非正常变现价格的设备

- D:续用,但无法预测未来收益的设备

答 案:D

多选题

1、在红利增长模型中股票增长率g的计算方法主要有()。

- A:重置核算法

- B:趋势分析法

- C:市场法

- D:成本核算法

- E:统计分析法

答 案:BE

解 析:股利增长率g的确定:(1)统计分析法,即根据过去股利的实际数据,计算出平均增长率;(2)趋势分析法,即根据被评估企业的股利分配政策,以企业剩余收益中用于再投资的比率与企业净资产利润率相乘确定股利增长率。

2、为了分析设备的时间利用情况,对设备时间的划分包括()。

- A:日历时间

- B:休息时间

- C:制度时间

- D:计划工作时间

- E:实际工作时间

答 案:ACDE

解 析:设备时间的利用好坏将直接影响生产能力的发挥,从而影响设备的效率。为了分析设备的时间利用情况,可对设备时间做如下划分:日历时间、制度时间、计划工作时间、实际工作时间。

3、金融资产发生减值的客观证据有()。

- A:债务人发生严重财务困难

- B:债务人违反了合同条款

- C:债权人出于经济或法律等方面因素的考虑,对发生财务困难的债务人做出让步

- D:债务人很可能倒闭或进行其他财务重组

- E:债务人拖欠员工工资

答 案:ABCD

4、下列哪项属于成本法在矿业权评估中的操作步骤()。

- A:确定评估基准日有效的各类技术方法实物工作量的价格及取费标准,计算有关、有效工作量的重置成本

- B:收集分析相关地质勘查资料,选择具体的评估方法

- C:收集分析相关地质勘查资料,收集相近交易案例

- D:确定生产规模和估算服务年限

- E:判定各类工作量的勘察工作效用系数

答 案:ABCE

主观题

1、被评估对象为一台3年前自制的大型模具,该模具净重2吨,评估基准日该模具的材料价格为15元/千克,材料利用率为75%,模具的冷加工费为30000元,热加工费按模具净重每千克15元,其他费用10000元,行业平均成本利润率为10%,不考虑其他因素,计算该模具的重置成本。若预计该模具还能再用5年,试评估该模具的价值。

答 案:(1)该模具的重置成本为121000元;

(2)该模具的评估值=75625(元)。

解 析:该模具的材料费=2000÷75%×15=40000(元),冷加工费为30000元,

热加工费=2000×15=30000(元),

其他费为10000元,

总成本=40000+30000+30000+10000=110000(元),

利润=110000×10%=11000(元),

该模具的重置成本=110000+11000=121000(元)。

(2)该模具的成新率=5÷(3+5)=62.5%,

该模具的评估值=121000×62.5%=75625(元)。

2、某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。

答 案:3560.4(元/平方米)

解 析:根据各项条件,选择成本法进行估价。

(1)土地的重新取得费用计算。土地的重新取得费用=1000×10000÷10000=1000(万元)

(2)开发成本计算。开发成本=2500×20000÷10000=5000(万元)

(3)管理费用计算。管理费用=5000×3%=150(万元)

(4)销售费用计算。销售费用=200(万元)?

(5)投资利息计算。投资利息=1000×[(1+7.02%)2.5-1]+(5000+150+200)×{30%×[(1+7.02%)2-1]+50%×[(1+7.02%)1-1]+20%×[(1+7.02%)0.25-1]}=624.185.(万元)

(6)销售税费计算。设重新购建价格为P,则销售税费为5.53%P。

(7)开发利润计算。开发利润=(1000+5000+150+200)×12%=762(万元)

(8)重新构建价格计算。P=1000+5000+150+200+624.185+5.53%P+762P=8189.04(万元)

(9)经济性贬值计算

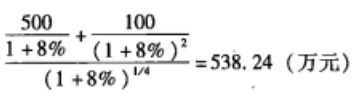

(10)功能性贬值计算50-110+500+90=530(万元)

(11)评估结果。

总价=8-189.04-538.24-530=7120.8(万元)单价=71208000÷20000=3560.4(元/平方米)