2025年04月13日资产评估师每日一练《资产评估相关知识》

资产评估师 2025-04-13作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估相关知识》4月13日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

答 案:对

解 析:纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。

2、甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

答 案:错

解 析:投资者持有或者通过其他安排与他人共同持有一个上市公司已发行的股份达到5%时,应该在3日内向证监会、证券交易所作出书面报告,通知该上市公司,并予以公告。

3、在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

答 案:错

解 析:投资项目可行性主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面。其中财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕技术可行性和市场可行性而开展的专门经济性评价。

单选题

1、事业单位使用非财政性资金购置规定限额以上资产的,应当报()审批。

- A:财政部门

- B:主管部门

- C:人民政府

- D:企业国有资产监督管理机构

答 案:B

2、根据合伙企业法律制度的规定,有限合伙人退伙后,以特定的财产对基于其退伙前的原因发生的有限合伙企业的债务承担责任。该特定财产是()。

- A:该合伙人退伙时从有限合伙企业中取回的财产

- B:该合伙人人伙时认缴的出资

- C:该合伙人人伙时实缴的出资

- D:该合伙人的合伙财产

答 案:A

解 析:本题考点有限合伙人退伙。有限合伙人退伙后,对基于其退伙前的原因发生的有限合伙企业债务,以其退伙时从有限合伙企业中取回的财产承担责任。

3、甲、乙、丙三人各出资70000元共同修建了五间平房。修建前三人对房屋的所有权的归属未明确约定。楼房建成后,对房屋的所有权归属发生争议,三人不能协商解决,该平房的所有权表述正确的有()。

- A:三人共同共有

- B:三人按份共有

- C:三人区分所有

- D:甲拥有所有权,乙、丙拥有使用权

答 案:B

解 析:根据规定,共有人对共有的不动产或者动产没有约定为按份共有或者共同共有,或者约定不明确的,除共有人具有家庭关系等外,视为按份共有。

多选题

1、公司债券想要上市交易的应当符合的条件()。

- A:公司债券期限为1年以上

- B:公司债券期限为2年以上

- C:债券实际发行额不少于人民币3000万元

- D:债券实际发行额不少于人民币5000万元

- E:申请债券上市时仍符合法定的公司债券发行条件

答 案:ADE

2、根据增值税法律制度的相关规定,下列行为中,视同销售货物应征增值税的行为有()。

- A:委托他人代销货物

- B:销售代销货物

- C:将自产的货物发给职工做福利

- D:将购进的货物用于非增值税应税项目

- E:将购进的货物用于投资

答 案:ABCE

解 析:选项D,将自产或者委托加工的货物用于砟增值税应税项目,为视同销售的情形。

3、在确定因放弃现金折扣而发生的信用成本时,需要考虑的因素有()。

- A:现金折扣百分比

- B:数量折扣百分比

- C:信用期

- D:折扣期

- E:信用额度

答 案:ACD

解 析:本题考察放弃现金折扣的成本公式。放弃现金折扣的信用成本率=[现金折扣百分比/(1-现金折扣百分比)]×[360天/(信用期-折扣期)]。

主观题

1、丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

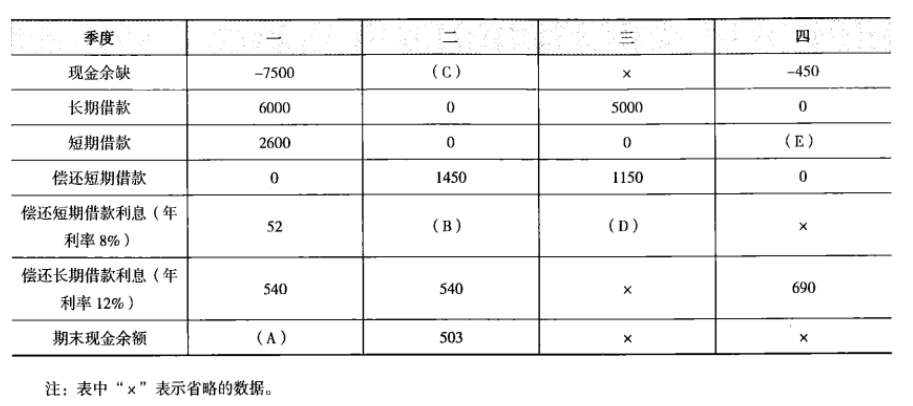

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

答 案:1700(万元)

解 析:A=—7500+6000+2600—52—540=508(万元)

B=2600×8%/4=52(万元)

注意:本题已经说明了利息支付方式,所以不能默认为是利随本清,而是将所有短期借款利息分摊到各季度,由于1450万元是季末归还的,所以本季度还是归还原借款2600万元一个季度的利息,也就是与第一季度利息相同。

C—1450—52—540=503,

得出C=503+540+52+1450=2545(万元)

D=(2600—1450)×8%/4=23(万元)(道理同B的计算,1150万元是季度末归还的,所以本季度还是要计算利息,即要计算本季度初短期借款(2600—1450)—个季度的利息)

-450+E-690-E×8%/4≥500

得出E≥1673.47?

所以E=1700(万元)