2025年04月28日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-04-28作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》4月28日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、利用基准地价修正法评估宗地价格时,待估宗地价格=待估宗地所处地段的基准地价×()×其他因素修正系数。

- A:年期修正系数×期日修正系数×容积率修正系数

- B:年期修正系数×个别因素修正系数×容积率修正系数,交易情况修正系数

- C:年期修主系数×容积率修正系数×交易情况修正系数

- D:年期修正系数×区位因素修正系数×容积率修正系数×交易情况修正系数

答 案:A

解 析:本题考查基准地价修正法的计算公式;待估宗地价格=待估宗地所处地段的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数。

2、某收藏爱好者,购买了一辆限量版的汽车,放置了10年,觉得该汽车没有收藏价值,于是开始自驾使用该汽车,使用3年后,准备出售该汽车,需要评估该汽车的价值,以下说法不正确的是()。

- A:该汽车在前10年,不存在第Ⅰ种有形磨损

- B:如果一直收藏不实用,该汽车不应该按照机器设备进行评估

- C:该汽车在前10年,不存在第Ⅱ种有形磨损

- D:该汽车存在第Ⅱ种无形磨损

- E:该汽车存在第Ⅰ种无形磨损

答 案:C

解 析:汽车属于机器设备,但是收藏家购买的汽车并不是为了使用,因此不能够按照普通的资产使用价值进行评估,该汽车属于收藏品,因此B说法本身正确;设备任何时候都存在第Ⅱ种有形磨损,所以B说法错误。汽车行业技术进步非常快,所以会导致产生第Ⅰ和Ⅱ种无形磨损,所以DE说法正确。

3、2017年初甲公司以分期付款的方式销售给乙公司一批产品,长期应收款金额为1200万元,约定分期4年收取。经过对应收款项的可回收金额进行测试,可回收金额为1050万元,此时长期应收款评估值为()万元。

- A:1200

- B:150

- C:1050

- D:0

答 案:C

解 析:如果预计可回收金额低于账面值,资产的账面价值减记至预计可回收金额,以可回收金额为评估值。

4、下列有关异龄林林地剩余价值法公式的表达中,正确的是()。

- A:评估值=异龄林林地收益现值+刚择伐完的异龄林林分余下的林木的价值

- B:评估值=异龄林林地收益现值-刚择伐完的异龄林林分余下的林木的价值

- C:评估值=异龄林林地各年收益之和+刚择伐完的异龄林林分余下的林木的价值

- D:评估值=异龄林林地各年收益之和-刚择伐完的异龄林林分余下的林木的价值

答 案:B

解 析:本题考查异龄林林地剩余价值法公式的表达。

多选题

1、机器设备的重置成本包括()方面。

- A:直接成本

- B:间接成本

- C:其他成本

- D:资金成本

- E:购入成本

答 案:ABD

解 析:机器设备的重置成本包括购置或购建设备所发生的必要的、合理的直接成本、间接成本和因资金占用所发生的资金成本。

2、在运用剩余价值法评估林木资产价值时,木材经营成本包括()。

- A:采运成本

- B:销售费用

- C:管理费用

- D:财务费用

- E:有关税费

答 案:ABCDE

解 析:本题考查剩余价值法的基本知识;以上选项均属于木材经营成本的范畴。

3、成本法评估森林资源主要适用于()。

- A:所有的经济林资产

- B:幼龄林林木资产

- C:新造未投产竹林

- D:森林景观

- E:林地

答 案:BCDE

解 析:产前期及初产期(不包括盛产期和衰产期)的经济林适用于重置成本法。林地费用价法费用价法也属于成本法。林地费用价值法适用于林业用地存在着林地改良与苗圃地评估,重置成本法最适用对幼龄林林木资产的评估。

4、下列属于债券投资特点的是()。

- A:高风险,高收益

- B:投资风险较小,安全性较强

- C:到期还本付息,收益相对稳定

- D:具有较强的流动性

- E:没有优先受偿权

答 案:BC

解 析:要区分债券投资和股票投资的特点。股票投资的特点是高风险高收益,并且普通股票投资的收益也不稳定。债券投资风险较小、安全性较强、到期还本付息,收益相对稳定,而且债权人在企业发生破产时具有优先受偿权,其受偿顺序在股东之前。如果购买的债券是可以上市交易的债券,其变现能力较强,投资企业可以随时在证券市场上交易变现。

主观题

1、资产评估机构需要对正在建设的XX大厦进行评估。该项目的基本情况:(1)该项目的建筑面积为147025.3平方米。

(2)采用市场法得到土地取得成本为66500.44万元。

(3)根据评估师掌握的同类建筑造价资料及《X市建筑工程造价信息》,确定项目总的建安工程费为94051.97万元。

(4)勘察设计和前期工程费为建安工程费的5%;基础设施建设费为建安工程费的10%+建筑面积×100元/平方米。

(5)开发期税费为建安工程费的4%;管理费用为土地取得费用与开发成本之和的5%;销售费用为房地产总价的5%。

(6)该项目的开发期为3年,前1.5年不进行销售,后1.5年开始进行预售。开发费用、管理费用与销售费用都是均匀投入的。利息率按4.75%确定。

(7)本次评估采取投资利润率,根据评估专业人员对该区域房地产开发市场的调查和对同类商业办公类房地产价格的分析,该项目平均投资利润率约为20%。

(8)销售税费为房地产价值的5.65%。

(9)经现场查勘,结合评估专业人员对同类项目工程造价的了解与项目监理出具的投资完成情况说明,确定项目工程投资完成比例约为60%。

要求:

(1)请写出房地合估模式下成本法评估在建房地产的基本公式(写出两种形式)。

(2)旧建筑物评估时需要测算损耗,其尚可使用年限如何确定

(3)请在房地合估模式下评估该房地产的价值。(结果以万元为单位,保留两位小数)

答 案:(1)①房地产价值=土地取得成本+开发成本+管理费用+销售费用+利息+利润+销售税费

②在建房地产价值也可以按照已建成房地产的价值乘以完工率来确定,SP:房地产的价值=(土地取得成本+建筑物开发成本+管理费用+销售费用+利息+利润+销售税费)×完工率这时,上述各项成本均为假设房地产已建成的成本。

(2)需要根据具体情况判断,地上物的尚可使用年限是短于还是长于土地使用权剩余年限。

①如果是短于,则应按照地上物的尚可使用年限为基础测算损耗,计算出的评估结果需要再加上土地使用权剩余年限与地上物的尚可使用年限之差那部分的土地使用权价格。

②如果是长于,则应按照土地使用权剩余年限为基础测算损耗。

(3)房地产总价计为V。

①土地取得成本=66500.44(万元)

②建安工程费=94051.97(万元)

③开发成本=勘察设计和前期工程费+基础设施建设+建安工程费+开发期税费=(94051.97×5%)+(94051.97×10%+147025.3×100÷10000)+94051.97×(1+4%)=4702.60+10875.45+97814.05=113392.10(万元)

④管理费用=(66500.44+113392.10)×5%=8994.63(万元)

⑤销售费用=房地产总价×5%=0.05V

因为销售费用在1.5年后才开始发生,并且是均匀投入的,故销售费用的计息期为1.5÷2=0.75(年)。

因为销售费用在1.5年后才开始发生,并且是均匀投入的,故销售费用的计息期为1.5÷2=0.75(年)。

⑦利润=(土地取得成本+开发成本+管理费用+销售费用)×20%=(66500.44+113392.10+8994.63+0.05V)×20%=37777.43+0.01V

⑧销售税费=房地产价值×5.65%=0.0565V

⑨房地产价值V=(土地取得成本+开发成本+管理费用+销售费用+利息+利润+销售税费)×完工率=(66500.44+113392.10+8994.63+0.05V+18756.36+0.03542×0.05V+37777.43+0.01V+0.0565V)×60%=147252.58+0.07096V

可以解出:V=158499.72(万元)

2、某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。

答 案:3560.4(元/平方米)

解 析:根据各项条件,选择成本法进行估价。

(1)土地的重新取得费用计算。土地的重新取得费用=1000×10000÷10000=1000(万元)

(2)开发成本计算。开发成本=2500×20000÷10000=5000(万元)

(3)管理费用计算。管理费用=5000×3%=150(万元)

(4)销售费用计算。销售费用=200(万元)?

(5)投资利息计算。投资利息=1000×[(1+7.02%)2.5-1]+(5000+150+200)×{30%×[(1+7.02%)2-1]+50%×[(1+7.02%)1-1]+20%×[(1+7.02%)0.25-1]}=624.185.(万元)

(6)销售税费计算。设重新购建价格为P,则销售税费为5.53%P。

(7)开发利润计算。开发利润=(1000+5000+150+200)×12%=762(万元)

(8)重新构建价格计算。P=1000+5000+150+200+624.185+5.53%P+762P=8189.04(万元)

(9)经济性贬值计算

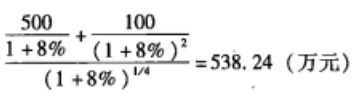

(10)功能性贬值计算50-110+500+90=530(万元)

(11)评估结果。

总价=8-189.04-538.24-530=7120.8(万元)单价=71208000÷20000=3560.4(元/平方米)