2025年05月06日高职单招每日一练《财会类》

高职单招 2025-05-06作者:匿名 来源:本站整理

2025年高职单招每日一练《财会类》5月6日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、综合法总指数是先综合后对比,而平均法总指数是先对比后综合。( )

答 案:错

2、负税人是指直接向税务机关缴纳税款的单位和个人。( )

答 案:错

单选题

1、下列属于中央税的是()

- A:土地增值税

- B:关税

- C:契税

- D:增值税

答 案:B

2、下列不属于供应过程核算应设置的主要账户的是()

- A:原材料

- B:生产成本

- C:在途物资

- D:应付账款

答 案:B

多选题

1、增值税专用发票的开具要求包括 。( )

- A:项目齐全,与实际交易相符

- B:字迹清楚,不得压线、错格

- C:发票联和抵扣联加盖发票专用章

- D:按照增值税纳税义务的发生时间开具

答 案:ABCD

2、企业所得税允许扣除的项目包括 ( )

- A:职工福利费

- B:广告宣传费

- C:业务招待费

- D:税收滞纳金

答 案:ABC

简答题

1、简述“销售费用”账户的性质、用途和结构。

答 案:(1)性质:“销售费用”科目属于损益类科目。 (2)用途:该科目用来核算企业在销售商品或提供劳务、服务过程中发生的各种费用,包括 运输费、装卸费、包装费、保险费、展览费、广告费,以及为销售本企业商品而专设的销售机 构(含销售网点、售后服务网点等)的职工薪酬、折旧费等。(3)结构:借方登记企业发生的各项销售费用,期末将余额转入“本年利润”科目,结转后无 余额。

2、简述红字冲销法的适用范围和更正步骤。

答 案:(1)在记账后,经核对发现由于原记账凭证上会计科目名称写错或应借、应贷的方向记错而造成账簿记录错误。更正步骤:首先用红字填制一张与原错误的记账凭证内容完全相同的记账凭证,在凭证的“摘要”栏注明“注销×月×日×字×号凭证”字样,并据此红字凭证用红字登记入账,在账簿的“摘要”栏注明“冲销×月×日错账”,“凭证”栏写上凭证的“字、号”,将原有错误记录冲销。后用蓝字重新填制一张内容正确的记账凭证,在“摘要”栏注明“订正×月×日×字×号凭证”字样,并依此记账凭证登记入账,在账簿的“凭证”栏写入该凭证的“字、号”,在“摘要”栏注明“更正月×日错账”,将正确内容记载下来。 (2)在记账或结账以后,在核对时发现原记账凭证上所记载的金额大于经济业务的实际金额,造成账簿记录中金额错误。 更正步骤:首先按多记金额用红字填制一张记账凭证,其中使用的会计科目,应借、应贷方向应与原记账凭证相同,并在“摘要”栏注明“冲销×月×日×字×号凭证多记金额”,并据以用红字金额登记入账,在账簿的“摘要”栏注明“冲销×月×日账上多记金额”,将原记录中多记的金额冲销。

案例分析题

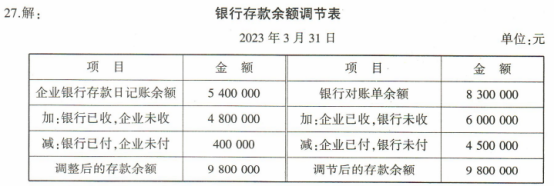

1、甲公司2023年3月31日银行存款日记账的余额是5400000元,银行转来的对账单余额为8300000元。经逐笔核对,发现以下未达账项:

(1)企业送存转账支票6000000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票4500000元,并已登记银行存款减少,但持票单位尚未到银行办理转账手续。

(3)企业委托银行代收某公司购货款4800000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付电话费400000元,银行已登记企业银行存款减少,但企业未收到银行付款通知。

请根据上述资料填写银行存款余额调节表。

答 案:

2、31日,用银行存款支付本月固定资产修理费10000元(取得增值税普通发票),其中生产车间应负担7000元,行政管理部门应负担3000元。

答 案: